Недавнее утверждение страховой компании, лежащее в основе бизнес-модели Lemonade, подвергается сомнению.

Перестрахование = Бесплатные деньги?

Во время конференции инвесторов Morgan Stanley 12 ноября 2020 года генеральный директор Даниэль Шрайбер сказал:

«Мы приходим к потребителям с понятием фиксированной платы в размере 25%. За каждый доллар, который вы мне заплатите, я буду удерживать 25 центов на доллар. А остальное я собираюсь использовать для оплаты ваших требований. Вы скажете: а что, если денег не хватит? И ответ ‒ перестрахование. Покупаем перестрахование. И если будет плохой год, то плохой будет у них, а не у нас» ․

Разоблачение лжи. Почему это невозможно?

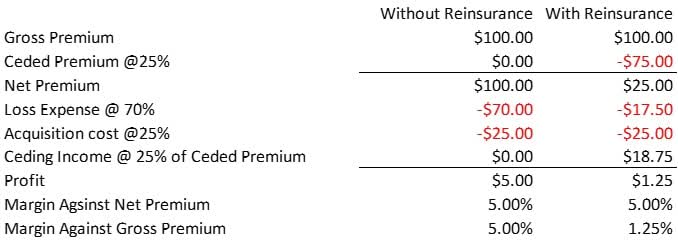

Выше очень простой пример того, как работает перестрахование квотных долей ( широко используемый Lemonade): отказавшись от некоторых рисков, перестраховщик (например, Lemonade) понесет пропорционально меньшие убытки за счет пропорционально меньшего дохода. В вымышленном сценарие нет никаких экономических изменений в базовой прибыльности операции. В то время как убытки сократились, соответственно уменьшилась и прибыль, поскольку бизнес больше не получает уступленные премии.

Конечно, существуют веские некоммерческие причины для использования перестрахования, например, когда страховщик хочет сгладить свой профиль риска. Например, страховщик все еще может подписать полис на 100 миллионов долларов с капиталом в 1 миллион долларов, если страховщик уступает большую часть риска. Также существуют обстоятельства, при которых перестрахование может принести экономическую выгоду (например, арбитраж по ценам), но представление о том, что только перестрахование может обеспечить и поддерживать 25% маржу, совершенно неприемлемо.

Что еще больше шокирует, так это то, что это повествование о «гонораре 25%» также написано в 10-Q, который обычно имеет тенденцию быть гораздо более консервативным. На странице 23 отчета Q3 10-Q компания подчеркивает:

«В соответствии с договорами пропорционального перестрахования, которые охватывают все наши продукты и географию, мы передаем или «уступаем» 75% нашей премии нашим перестраховщикам («Договоры пропорционального перестрахования»). Взамен эти перестраховщики платят нам комиссию за уступку в размере 25% за каждый переданный доллар, в дополнение к финансированию всех соответствующих требований, или 75% всех наших требований. Этот механизм отражает нашу фиксированную комиссию и, следовательно, защищает нашу валовую прибыль от волатильности требований, одновременно значительно повышая эффективность использования капитала» ․

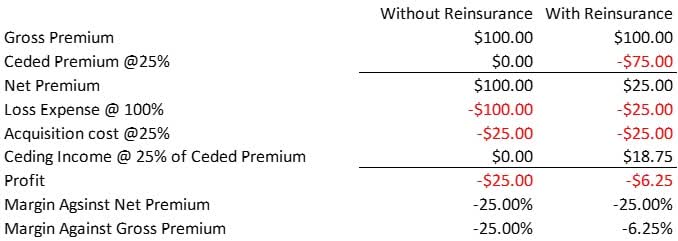

Этот абзац намекает на то, что, уступив 75% валовых премий компании, она сможет защитить оставшиеся 25%, таким образом производя 25% «маржу», которую приветствуют оптимистичные инвесторы. В качестве опровержения вышесказанного, проведем эксперимент с приведенной выше моделью и предположим, что коэффициент убытков возрастет до 100%, сохранит ли компания свою 5% маржу?

Ответ ‒ нет! И этого следовало ожидать, учитывая, что все пропорционально делится между цедентом и перестраховщиком. Вопреки тому, что сказал генеральный директор, перестрахование не защитит вашу рентабельность волшебным образом.

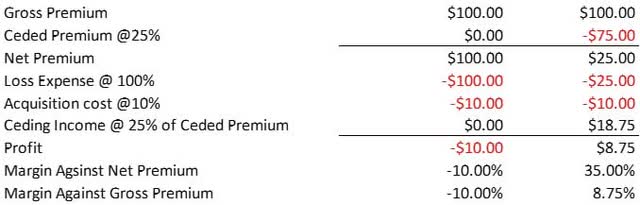

В качестве аргумента рассмотрим сценарий, в котором вымышленная компания может значительно улучшить свою маржу за счет перестрахования квот.

Видно, что компания действительно зарабатывала, несмотря на 100% убыток. Это возможно из-за разницы между стоимостью приобретения и доходом от уступки, который составляет безрисковую комиссию, мало чем отличную от комиссии, получаемой страховым агентом. К сожалению, Lemonade не является страховым агентом, и это сказочная ситуация, которая не применима в реальном мире. Поскольку здесь перестраховщик теряет деньги, передавая ему деньги, он либо расторгнет отношения, либо потребует более низкую комиссию за уступку некачественного бизнеса. Так что, если Lemonade не найдет перестраховщика, которому они могут переложить риск за копейки на доллар, «25% комиссии», продвигаемой руководством, не является чем-то, что может быть достигнуто в реальном мире.

Увеличение чистых убытков?

Просматривая стенограммы компании и пресс-релизы, обнаруживается много заявлений, которые потенциально вводят в заблуждение, самое большое из которых связано с опасениями по поводу представления руководством перестрахования, о котором говорилось выше.

«Чистый убыток – на один доллар валовой заработанной премии – сократился вдвое», ‒ в отчете о прибылях и убытках за третий квартал компания заявила. Подсчитав, утверждение подтвердиться. Этот показатель составил $ 1,48 в 3 квартале 2019 года и $0,72 в 3 квартале 2020 года, что примерно на 50% меньше. Потерять меньше денег каждый доллар застрахованных предприятий звучит здорово, но какое количество на самом деле представляют? Валовая заработанная премия не корректируется на перестрахование, а это означает, что сравнение по годам совершенно бесполезно, поскольку компания значительно увеличила использование перестрахования в третьем квартале, а переданные премии выросли в 10 раз в годовом исчислении с 3,2 млн до 32,4 млн долларов.

Как было показано в первой таблице в разделе перестрахования, маржа значительно различалась по сравнению с валовой премией, несмотря на отсутствие изменений в экономике единицы. В конце концов, если переместить числитель (чистую прибыль) к нулю, используя перестрахование (уменьшив как прибыль, так и убытки), и оставить знаменатель неизменным (валовую премию), то, конечно, маржа будет стремиться к нулю. Чистый убыток по сравнению с валовой премией в этом сценарии является бесполезным показателем, поскольку он включает переданные премии, которые вообще не влияют на чистую прибыль. Если бы пересчитали эту цифру с использованием чистых премий вместо валовых, то получили бы убыток в размере 1,74 доллара на доллар чистой премии в 3 квартале 2019 года и убыток в размере 2,94 доллара на доллар чистой премии в 3 квартале 2020 года, что означает снижение прибыльности на 69% вместо улучшения, как уверяет руководство.

Мы пользуемся перестрахованием, но оно нам действительно нужно?

Во время конференции Goldman 9 декабря 2020 года генеральный директор заявил, что «… одно из наших осознаний заключается в том, что нам на самом деле не нужно перестрахование», подразумевая, что, несмотря на значительное использование компанией перестрахования в третьем квартале, очевидно, что это было бизнес решение, которое можно было «включить» и «выключить» в любой момент.

Для ведения страхового бизнеса требуется избыточный капитал в качестве защиты для держателей полисов. Поскольку Lemonade теряет деньги, у него нет надежды на быстрое расширение, если инвесторы не вложат больше капитала. Конечно, быстрое увеличение потребности в капитале для убыточной компании обязательно ведет к нисходящей спирали в цене акций, чего руководство хотело бы избежать. Таким образом, чтобы сохранить заголовок «рост», компания должна использовать перестрахование, чтобы снизить требования к капиталу. Конечно, бесплатного обеда не бывает, как узнали ранее, перестрахование в целом не влияет на экономику основного бизнеса. Но, применяя перестрахование, руководство теперь может говорить о росте основных цифр, таких как количество клиентов и действующие премии, независимо от их фактического воздействия на чистую прибыль. Чтобы проиллюстрировать, почему это так, можем представить, что, если бы Lemonade перестраховывала 100% своей бухгалтерской книги, но теряла бы 50 долларов по каждому полису, она была бы не ограничена требованиями к капиталу и могла бы бесконечно увеличивать количество клиентов, одновременно снижая стоимость акций․

Для ведения страхового бизнеса требуется избыточный капитал в качестве защиты для держателей полисов. Поскольку Lemonade теряет деньги, у него нет надежды на быстрое расширение, если инвесторы не вложат больше капитала. Конечно, быстрое увеличение потребности в капитале для убыточной компании обязательно ведет к нисходящей спирали в цене акций, чего руководство хотело бы избежать. Таким образом, чтобы сохранить заголовок «рост», компания должна использовать перестрахование, чтобы снизить требования к капиталу. Конечно, бесплатного обеда не бывает, как узнали ранее, перестрахование в целом не влияет на экономику основного бизнеса. Но, применяя перестрахование, руководство теперь может говорить о росте основных цифр, таких как количество клиентов и действующие премии, независимо от их фактического воздействия на чистую прибыль. Чтобы проиллюстрировать, почему это так, можем представить, что, если бы Lemonade перестраховывала 100% своей бухгалтерской книги, но теряла бы 50 долларов по каждому полису, она была бы не ограничена требованиями к капиталу и могла бы бесконечно увеличивать количество клиентов, одновременно снижая стоимость акций․

Акции направлены на 10 долларов или меньше

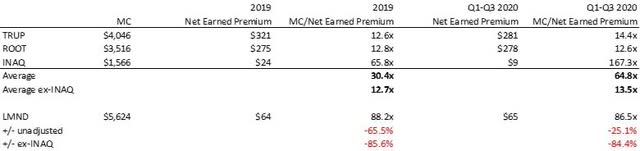

Нет никаких сомнений в том, что акции переоценены по сравнению с такими страховыми аналогами «старой школы», как Travelers (TRV) или Progressive, но как насчет «крутых» аналогов? Когда мы сравниваем Lemonade с Metromile (INAQ), Root (ROOT) и Trupanion (TRUP), акции также значительно переоценены.

Небольшая заметка о Metromile. Акции в настоящее время значительно дороже, чем Trupanion и Root из-за того, что они находятся на пустословном рынке SPAC, и на его чистую заработанную премию за год до настоящего момента отрицательно повлиял COVID-19, поскольку они основаны на «пробегах» клиентов . Если исключить этот выброс, существенный недостаток Lemonade станет еще более очевидным.

Единственная спасительная выгода Lemonade ‒ это 569 миллионов долларов стоимости собственного капитала на балансе, что близко к сегодняшней ликвидационной стоимости компании. Это равняется ~ 10 долларам за акцию или ~ 90% спада, исходя из уровня в 100 долларов, вокруг которого акции торговались на прошлой неделе.

Существует значительная вероятность того, что в течение следующих пяти лет стоимость акций упадет до 0 долларов. Как мы туда доберемся — все благодаря руководству.

Ни одна из компаний не является нулевой. Trupanion возглавляет чрезвычайно хитрый, хотя и очень продвинутый генеральный директор / основатель, который разбирается в страховом бизнесе, о чем свидетельствует его последовательное предоставление элементарных концепций страхования во время звонков, и генеральный директор Root является компетентным страховым профессионалом, изучавшим актуарную науку в университете.

Тем временем в Lemonade генеральный директор в последний раз работал в Powermat, гаджете с беспроводной зарядкой, который вызвал небольшой шум десять лет назад, его соучредитель был из Fiverr, и, возможно, самым странным из них был финансовый директор, который работал в Shutterstock (SSTK) до «ухода в отставку», когда акции упали со 100 до 30 долларов. До Lemonade у менеджеров практически не было страхового опыта.

Едва ли без какого-либо страхового опыта компания сможет добиться значимой рентабельности андеррайтинга и продолжит сжигать значительную сумму наличных денег. Поскольку руководство прогнозирует убыток по EBITDA в размере ~ 100 миллионов долларов в 2020 году, ясно, что они будут продолжать «инвестировать» денежные средства компании в поиски заголовков, которые не помогут бизнесу. Наблюдаются намеки на это в последних двух отчетах о прибылях и убытках, где компания неоднократно подчеркивала инвесторам, что важны валовые премии, количество клиентов и премии на одного клиента. Если компания перестраховывает 100% своей бухгалтерской книги и несет убытки при каждом приобретении полиса, заголовки по-прежнему будут выглядеть замечательно, несмотря на то, что не приносят никакой ценности компании.

Что касается потенциального катализатора, который может подтолкнуть акции вниз, ожидается, что блокировка закончится 29 декабря 2020 года (через 181 день после IPO 1 июля). С 30 миллионами дополнительных акций, поступающих в продажу. Ожидается, что акции будут торговаться на уровне 50 долларов в короткие сроки, что все равно сделало бы Lemonade невероятно дорогим. В долгосрочной перспективе исполнительная команда не является эффективными менеджерами страхового бизнеса и на самом деле достаточно горда, чтобы выразить свои критические заблуждения в 10-Q.

Торговые стратегии

Из-за нехватки заемных средств продажа акций в короткую продажу чрезвычайно затруднена. Ограниченное количество акций и низкая ликвидность также привели к резким колебаниям цен, поскольку розничные инвесторы вкладывались в акции, вероятно, исходя из рекомендации Motley Fool. Таким образом, рекомендуемый способ продажи акций ‒ опционы.

В ближайшие годы акции, скорее всего, упадут в сторону нуля, долгосрочный опцион, такой как опцион на 140 долларов, истекающий 17 декабря 2021 года, можно использовать в качестве отличного портфельного хеджирования для имитации прямой короткой позиции. Из-за его высокой дельты и отсутствия риска досрочной уступки (в отличие от короткой продажи в условиях высокой доходности).

Отсутствие перекоса в подразумеваемой волатильности по срокам погашения могло бы предоставить более рискованную, но прибыльную возможность. Несмотря на предстоящую блокировку, которая удвоит плавающее предложение 29 декабря, подразумеваемая волатильность для опционов, срок действия которых истекает 31 декабря 2020 года и 15 января 2021 года, существенно не различается, поэтому можно инициировать спред вне денежного календаря. Например, можно купить январский пут на 60 долларов и продать декабрьский опцион на 60 долларов, чтобы извлечь выгоду из потенциального увеличения волатильности после блокировки, одновременно вкладывая меньше капитала в аванс. Эта сделка приведет к почти 100% убыткам, если акции вырастут или останутся на прежнем уровне, но может утроиться или вчетверо, если предположить, что будет значительное падение после истечения срока блокировки до уровня 60 долларов, что повысит подразумеваемую волатильность при увеличении дельты январского дня.

Комментарии от редакции

Даже на сегодняшнем рынке все еще довольно редко можно увидеть, как компании получают многомиллиардные оценки, основанные на пустых обещаниях. Исполнительное руководство «Lemonade» не способно успешно управлять страховой компанией. Их продвигаемая бизнес-модель в корне нарушена. Когда срок блокировки истечет, и текущая рыночная пена неизбежно отступит, то страховая компания очень скоро будет торговаться ниже своей ликвидационной стоимости в 10 долларов.

Новостистрахования.рф ©

Источники: seekingalpha.com